Koszt całkowity jest wartością, która ułatwia porównywanie ofert leasingu pod warunkiem jednak, że jest on rzetelnie podany. Niektórzy – na szczęście nieliczni – leasingodawcy stosują sztuczki, dzięki którym koszt w ich ofercie jest niższy niż w rzeczywistości. Natomiast częstszą praktyką jest dodawanie obowiązkowo płatnych usług, które podrażają leasing, ale nie są ujęte w podsumowaniu. Sprawdź, jak sobie z tym poradzić.

KRÓTKO: Koszt całkowity leasingu - to musisz wiedzieć

1. Całkowity koszt leasingu to suma wszystkich opłat związanych bezpośrednio z leasingiem.

2. Ważne, żeby była rzetelnie podana w ofercie przez leasingodawcę.

3. Niektórzy leasingodawcy stosują sztuczki pozornie obniżające całkowity koszt.

4. Warto sprawdzać dodatkowo rzeczywiste oprocentowanie roczne - pokazujemy jak...

5. Niższa suma opłat nie zawsze oznacza, że leasing jest tańszy, bo to zależy od okresu, wysokości wpłaty początkowej i wykupu.

Spis treści

- Co to jest całkowity koszt leasingu?

- Nieuwzględnienie wykupu w koszcie całkowitym

- Nieuwzględnienie obowiązkowych usług dodanych do leasingu

- Podanie błędnego kosztu całkowitego

- Sprawdzaj nie tylko całkowity koszt

- Niższa suma opłat nie zawsze oznacza, że leasing jest tańszy

- Rzeczywisty roczny koszt leasingu – możemy obliczyć RRSO

- Jak sprawdzić ile powinien wynosić koszt całkowity dobrej oferty?

Co to jest całkowity koszt leasingu?

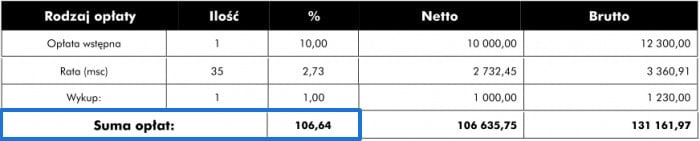

Jest to, a raczej powinna być (o czym dalej) suma wszystkich opłat związanych bezpośrednio z leasingiem, którą większość firm leasingowych umieszcza na ofertach kierowanych do klientów. Zazwyczaj podawany jest jako wartość procentowa oraz dodatkowo kwotowa.

Koszt całkowity na ofercie leasingowej

Dobrze przyjętą praktyką jest, żeby suma opłat zawierała:

- czynsz inicjalny (pierwsza wpłata) oraz ewentualnie opłatę manipulacyjną

- zsumowane wszystkie raty

- wykup

Rzetelnie podany koszt całkowity powinien dawać jasną informację, ile zapłacimy za leasing. Dla przykładu, jeśli suma opłat wynosi 110% to oznacza, że przedmiot, którego cena wynosi 100 tys. zł, w leasingu będzie nas kosztował 110 tys. zł, np.: przez trzy lata.

Nieuwzględnienie wykupu w koszcie całkowitym

Jak już wspomnieliśmy, nie każdy leasingodawca podaje sumę opłat w sposób prawidłowy. Najstarszą w branży sztuczką pozwalającą leasingodawcom „obniżyć” koszt całkowity leasingu jest nieuwzględnienie w nim wykupu. O ile jeszcze wykup jest wysoki i wynosi przykładowo 20%, to nie da się nie zauważyć, że leasingodawca go nie doliczył. Jednak przy wykupie na poziomie 1% może to zostać niezauważone.

Suma opłat na ofercie leasingowej bez doliczonego wykupu

Nieuwzględnienie obowiązkowych usług dodanych do leasingu

To zagadnienie wymaga szerszego spojrzenia… Poruszaliśmy je w artykułach Oferta leasingu wyraźnie tańsza niż inne? Nie ma nic za darmo. W skrócie – niektórzy leasingodawcy doliczają czasami do rat leasingu jakieś zupełnie bezsensowne usługi dodatkowe, których koszt może być niewielki, rzędu kilkunastu czy kilkudziesięciu złotych miesięcznie.

Nie uwzględniają jednak ceny tych usług w koszcie całkowitym leasingu. Przez co oferta może wydawać się bardzo atrakcyjna, ale żeby móc z niej skorzystać trzeba będzie zapłacić za tą dodatkową usługę, czy tego chcemy, czy nie i czy z niej skorzystamy, czy nie.

Ubezpieczenie GAP – częsty sposób „przerzucenia” marży

Ponieważ wspomnieliśmy o „obowiązkowych” usługach, więc warto dodać, że ubezpieczenie GAP jest często stosowanym sposobem przez wielu leasingodawców, aby „przerzucić” marżę z leasingu do ubezpieczenia. W skrócie – firma leasingowa proponuje dość tani leasing, ale jednocześnie zobowiązuje Cię do wykupienia u niej GAP, który potrafi być bardzo drogi.

Sam GAP jest bardzo dobrym produktem, który zwłaszcza w leasingu potrafi uratować skórę przy likwidacji szkody całkowitej. Niemniej nie warto za niego przepłacać. W naszym kalkulatorze GAP sprawdzisz, ile powinien kosztować dobry jakościowo i cenowo GAP fakturowy.

Podanie błędnego kosztu całkowitego

Najmniej wysublimowanym sposobem „podkręcenia” kosztu całkowitego widocznego na ofercie jest jego… przekłamanie. W normalnej sytuacji, na koszt całkowity leasingu składa się czynsz inicjalny + suma rat + wykup.

Niestety jedna z firm leasingowych – zyskująca w ostatnim czasie na popularności, zwłaszcza, że jest często „polecana” w salonach samochodowych – stosuje jakąś osobliwą matematykę i zaniża koszt całkowity widoczny na ofercie.

Zazwyczaj nie są to duże wartości, rzędu 0,5-1 pkt. proc., jednak zdarzało nam się analizować oferty, w których różnice były większe – nawet ponad 2 pkt. proc. A jest różnica jeżeli klient widzi na ofercie koszt leasingu 109,50%, gdzie w rzeczywistości wynosi on 112%...

Sprawdzaj nie tylko całkowity koszt

Dlatego zachęcamy, żeby nieco uważniej przyjrzeć się każdej ofercie leasingu i poza kosztem całkowitym sprawdzić także dokładnie ilość rat, ich wysokość oraz ewentualnie występowanie dodatkowo płatnych ubezpieczeń i usług. Warto samemu zweryfikować czy podany koszt całkowity jest prawidłowy stosując następujący wzór:

(ilość rat x rata w zł + czynsz inicjalny w zł + wartość wykupu w zł) / (cena przedmiotu leasingu w zł) * 100

Uzyskany wynik będzie liczbą wyrażającą całkowity kosztu leasingu w procentach. Przykład dla przedmiotu kosztującego 70 tys. zł i 3-letniego leasingu z wpłatą 10% i wykupem 1%:

(35 rat x 2060 zł + 7000 zł + 700 zł) / 70000 zł * 100 = 114%

Na marginesie: Niższa suma opłat nie zawsze oznacza, że leasing jest tańszy

Dość często w naszej praktyce spotykamy się z sytuacjami, w których ktoś poszukujący taniej oferty leasingu jest zdziwiony, że "jak kiedyś brałem leasing to dali mi 108%, a teraz nie chcą zejść poniżej 110%". Ewentualnie czasem na forach dyskusyjnych można spotkać rozmowy w stylu "jaki dostałeś koszt całkowity, bo ja 111%?" i w odpowiedzi, np.: "a to mi zaoferowali taniej, bo tylko 107%".

Otóż takie porównywanie nie ma sensu, bo suma opłat nie zależy tylko od oprocentowania, ale także od:

- okresu leasingu

- wysokości wpłaty wstępnej

- wysokości wykupu

Dopiero znając wszystkie te parametry można porównać i zweryfikować atrakcyjność (lub nie) kosztu całkowitego.

Przykłady

Sprawdźmy, jak zmienia się koszt całkowity w zależności od zmiany każdego z powyżej wymienionych parametrów umowy jednak przy zachowaniu tego samego oprocentowania (marży) dla wszystkich wariantów, w wysokości 9,5%.

Wpływ zmiany okresu umowy na sumę opłat

| Warunki leasingu | wpłata 10%, wykup 1% | |

| Rzeczywiste roczne oprocentowanie | 9,5% | |

| Okres leasingu | 36 miesięcy | 60 miesięcy |

| Koszt całkowity | 113,9% | 123,2% |

Wpływ zmiany wysokości wpłaty wstępnej na sumę opłat

| Warunki leasingu | okres 48 miesięcy, wykup 1% | |

| Rzeczywiste roczne oprocentowanie | 3,5% | |

| Czynsz inicjalny | 5% | 45% |

| Koszt całkowity | 119,3% | 111,3% |

Wpływ zmiany wysokości wykupu na sumę opłat

| Warunki leasingu | okres 48 miesięcy, wpłata 20% | |

| Rzeczywiste roczne oprocentowanie | 3,5% | |

| Wykup | 1% | 30% |

| Koszt całkowity | 116,3% | 121,2% |

Można zauważyć, że zmiana poszczególnych parametrów daje odczuwalny efekt, jeśli chodzi o sumę kosztów. Teraz wyobraźmy sobie połączenie tych skrajności, czyli:

- leasing 3-letni z wpłatą 45% i wykupem 1% wygeneruje koszt całkowity: 108%

- leasing 5-letni z wpłatą 5% i wykupem 30% wygeneruje koszt całkowity: 131%

… i to wszystko cały czas przy tym samym oprocentowaniu wynoszącym 9,5% rocznie. Dlatego nadmierne przywiązywanie się do sumy opłat nie zawsze ma sens.

Rzeczywisty roczny koszt leasingu – możemy obliczyć RRSO

Jeszcze lepszym rozwiązaniem od sprawdzania samego kosztu całkowitego jest obliczenie Rzeczywistej Rocznej Stopy Oprocentowania Leasingu (RRSO). W tym celu możesz skorzystać z jednego z narzędzi na FmLeasing.pl, którym jest: Kalkulator RRSO leasingu

Natomiast użytkownicy naszej Wyszukiwarki Leasingu otrzymają od nas bezpłatną analizę ofert, gdzie to my obliczymy zarówno prawdziwy koszt całkowity oferty, jak i RRSO.

Jak obliczyć, ile powinien wynosić koszt całkowity dobrej oferty?

Jeśli chciałbyś sprawdzić, ile obecnie powinien w przybliżeniu wynosić koszt całkowity dobrej oferty leasingu, to skorzystaj z kalkulatora leasingowego na FmLeasing.pl.

Wyszukiwarka ofert leasingowych

Skontaktuj się z najlepiej ocenianymi leasingodawcami,

otrzymaj od nich oferty leasingu

i w prosty sposób wybierz tańsze finansowanie

Megaporadnik: Umiejętny wybór oferty leasingu

Megaporadnik: Umiejętny wybór oferty leasingu

Wszystkie niezbędne rady dla zamierzających zawrzeć umowę leasingu w jednym miejscu. Zapoznanie i zastosowanie się do nich umożliwi wybór korzystnej i dobrze dobranej oferty i firmy leasingowej, a także pozwoli uniknąć kosztownych błędów.

Pierwszy leasing - poradnik dla początkujących

Pierwszy leasing - poradnik dla początkujących

Po raz pierwszy zainteresowałeś się leasingiem? Nie wiesz zbyt wiele na ten temat? Czy to dobre rozwiązanie, o co w nim chodzi, ile kosztuje, od czego zacząć itd.?

Warunki leasingu samochodów osobowych i dostawczych u polskich leasingodawców - ten rodzaj finansowania oferuje 22 z nich. Informacja o wariantach, procedurach, okresach finansowania, wysokości wymaganego udziału własnego itp.

Jak oszczędzać na ubezpieczeniach w leasingu?

Jak oszczędzać na ubezpieczeniach w leasingu?

Poznaj sposoby oszczędzania na ubezpieczeniu przy korzystaniu z leasingu. Kupuj taniej Autocasco i OC oraz GAP. Uważaj na przedłużenia polis na kolejne lata leasingu.

Jak obniżyć koszt leasingu przy wysokich stopach?

Jak obniżyć koszt leasingu przy wysokich stopach?

Zmniejszając udział odsetek w racie możesz obniżyć koszt leasingu nawet przy wysokich stopach procentowych. Sprawdź, jak dobierać parametry, aby zminimalizować oprocentowanie leasingu.

Komentuj i czytaj komentarze do tego artykułu na forum: Koszt całkowity leasingu nie zawsze jest taki, jakim go widzimy >

Autor: Jarosław Król

Jestem autorem tego artykułu. Publikuję na FmLeasing.pl od stycznia 2010 roku oraz jestem odpowiedzialny za wprowadzanie rozwiązań ułatiwających naszym użytkownikom korzystanie z serwisu.

Chętnie odpowiem na pytania dotyczące niniejszej publikacji. Kontakt i więcej informacji o mnie na stronie: Jarosław Król