Korzystasz lub zamierzasz skorzystać z wynajmu długoterminowego samochodu lub leasingu z wysokim wykupem? Jest to popularny sposób nabywania nowych pojazdów, bo duża wartość końcowa powoduje, że rata miesięczna staje się niższa. Niestety takie rozwiązanie ma także swoje wady, a jednym z największych zagrożeń jest rozliczenie umowy w przypadku kradzieży lub szkody całkowitej auta. Powinieneś dokupić ubezpieczenie GAP, aby uniknąć ryzyka dopłaty.

Spis treści

- Dlaczego będziesz musiał dopłacić w przypadku rozliczenia szkody całkowitej?

- Dlaczego AC nie chroni wystarczająco w przypadku wynajmu długoterminowego?

- Dlaczego ubezpieczenie GAP jest kluczowe dla wynajmu długoterminowego i leasingu z dużym wykupem?

- Ile możesz stracić/zyskać (nie)wykupując GAP przy leasingu z dużą wartością końcową?

- Czy warto dopłacić za ubezpieczenie GAP?

Dlaczego będziesz musiał dopłacić w przypadku rozliczenia szkody całkowitej?

Jeśli Twój samochód zostanie skradziony lub zostanie uszkodzony w stopniu, w którym ubezpieczyciel orzeknie szkodę całkowitą, spowoduje to zakończenie umowy leasingu/najmu.

Finansujący będzie domagał się od Ciebie zapłaty pozostałych do końca umowy pomniejszonych o część oprocentowania (zazwyczaj o Wibor) rat leasingu oraz wykupu. Należność ta zostanie pomniejszona o wypłacone przez ubezpieczyciela odszkodowanie.

Problem w tym, że odszkodowanie z AC lub OC sprawcy może być niewystarczające, jeśli korzystasz z najmu lub leasingu z dużym wykupem. Nie dość, że stracisz samochód, to będziesz musiał jeszcze dopłacić leasingodawcy różnicę.

Ile może ona wynieść? Pokazujemy to na konkretnym przykładzie.

Dlaczego AC nie chroni wystarczająco w przypadku wynajmu długoterminowego?

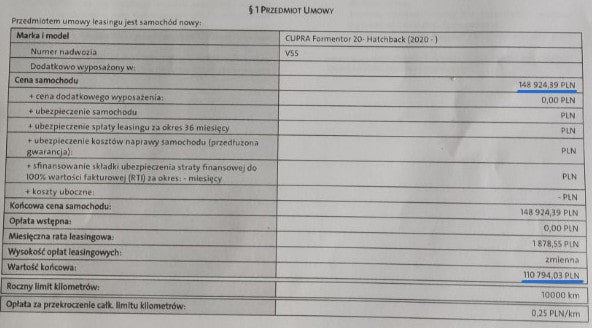

Na tapetę weźmiemy 3-letnią umowę leasingu operacyjnego z wysoką wartością końcową auta Cupra Formentor jednego z naszych klientów, który dokupił u nas GAP.

Jest to przypadek poniekąd skrajny, ponieważ finansujący (w tym przypadku Volkswagen Financial Services) przyjął, że Cupra straci bardzo niewiele ze swojej początkowej ceny i ustalił wartość końcową na 74,4% po trzech latach. Dodatkowo klient zdecydował się na leasing z zerową wpłatą własną, co obok wysokiego wykupu dodatkowo powoduje, że znajdzie się on w trudnej sytuacji, jeśli dojdzie do rozliczenia umowy z powodu szkody całkowitej.

Leasing z wysoką wartością wykupu – Cupra Formentor

Screen warunków umowy Volkswagen Finanacial Services

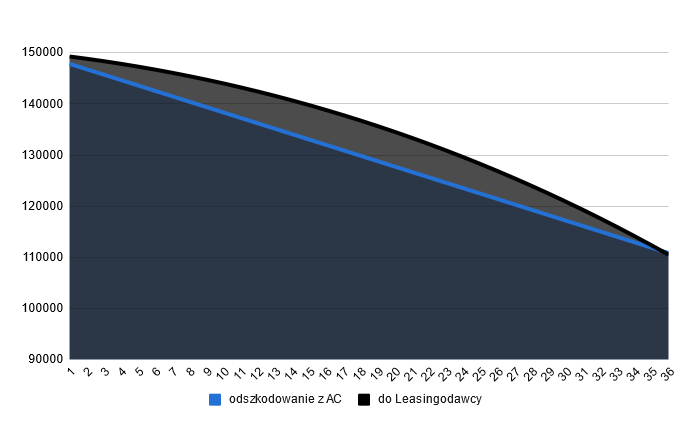

Teraz spójrzmy na poniższym wykresie, jakie konsekwencje mają takie warunki wynajmu dla rozliczenia szkody całkowitej z ubezpieczycielem i leasingodawcą w zależności od miesiąca powstania szkody.

Dla uproszczenia przyjmujemy, że samochód będzie tracił wartość liniowo, a AC przez cały czas będzie chroniło tę wartość rynkową – obrazuje to jasnoniebieska linia.

Należność dla leasingodawcy ustaliliśmy, dyskontując pozostałe do końca leasingu raty w taki sposób, w jaki robią to najczęściej leasingodawcy – obrazuje to czarna linia.

Rozliczenie z leasingodawcą w przypadku szkody całkowitej – odszkodowanie z AC

Należność do leasingodawcy jest wyższa od uzyskanego odszkodowania prawie w całym okresie leasingu

Jak widzisz, pomimo pomniejszenia o część oprocentowania, należność dla leasingodawcy praktycznie w całym okresie leasingu/wynajmu (czarna linia) będzie wyższa od wartości rynkowej pojazdu, czyli od odszkodowania uzyskanego z AC lub OC sprawcy.

Nie dość, że zostaje się bez samochodu, to jeszcze będzie trzeba dopłacić leasingodawcy różnicę.

Ten klient był akurat świadomy ryzyka, dlatego chcąc spać spokojnie, dokupił GAP. Dodajmy, dokupił go dużo taniej, niż oferował to leasing Volkswagena. Trzyletni GAP dla tej wartości pojazdu kosztuje 1499 zł za cały okres – pełny Cennik GAP.

Dlaczego ubezpieczenie GAP jest kluczowe dla wynajmu długoterminowego i leasingu z dużym wykupem?

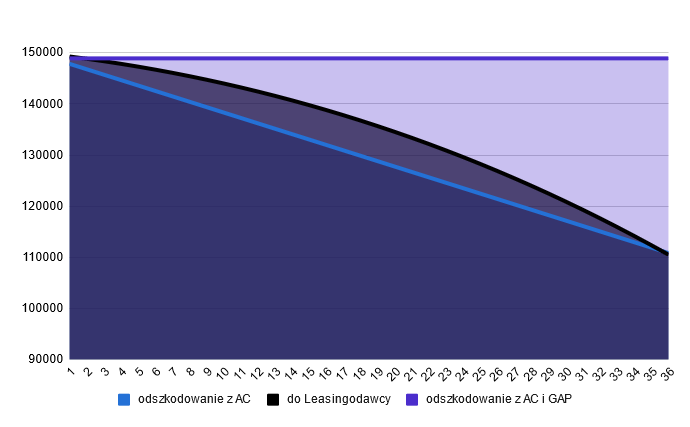

Teraz na poprzedni wykres nałożymy odszkodowanie, które klient otrzyma od ubezpieczyciela GAP.

Na marginesie – czym jest GAP? To dodatkowa ochrona samochodu w przypadku kradzieży lub zniszczenia w wyniku zdarzenia drogowego, zjawiska pogodowego, pożaru, aktu wandalizmu, itp. Kiedy kupujesz samochód, jego wartość zaczyna spadać. W przypadku szkody całkowitej zwykłe ubezpieczenie (AC) wypłaca odszkodowanie równe aktualnej wartości rynkowej pojazdu. Natomiast GAP wypłaca tę utraconą wartość. Czyli nawet po kilku latach otrzymasz odszkodowanie równe początkowej wartości samochodu. Więcej w naszych poradnikach: Ubezpieczenia GAP – poradnik dla początkujących oraz Ubezpieczenie GAP w leasingu.

Rozliczenie z leasingodawcą w przypadku szkody całkowitej – odszkodowanie z AC + GAP

Dużo wyższe odszkodowanie od należności do leasingodawcy prawie w całym okresie leasingu

Pozioma, fioletowa linia pokazuje wysokość odszkodowania, która zostanie wypłacona z ubezpieczeń AC/OC oraz GAP – będzie ona równa początkowej cenie samochodu przez całe 36 miesięcy.

Oznacza to, że niemal w całym okresie klient nie tylko uniknie ryzyka dopłaty do leasingu w przypadku rozliczenia szkody całkowitej, to jeszcze z czasem otrzyma coraz większą kwotę dla siebie.

Ile możesz stracić/zyskać (nie)wykupując GAP przy leasingu z dużą wartością końcową?

Sprawdź teraz to, co obrazują powyższe dwa wykresy na konkretnych liczbach dla wybranych miesięcy 3-letniego leasingu.

Rozliczenie z leasingodawcą w przypadku szkody całkowitej

Odszkodowanie z AC vs AC+GAP

| AC | AC + GAP | ||||

|---|---|---|---|---|---|

| Miesiąc leasingu | Do leasingodawcy | Odszkodowanie | Dopłata/Zwrot | Odszkodowanie | Dla Ciebie |

| 6 | 146728 zł | 142569 zł | -4159 zł | 148924 zł | 2196 zł |

| 12 | 140702 zł | 136214 zł | -4488 zł | 148924 zł | 8222 zł |

| 18 | 136755 zł | 129859 zł | -6896 zł | 148924 zł | 12170 zł |

| 24 | 129593 zł | 123504 zł | -6089 zł | 148924 zł | 19331 zł |

| 30 | 120863 zł | 117149 zł | -3714 zł | 148924 zł | 28062 zł |

| 36 | 110467 zł | 110794 zł | 327 zł | 148924 zł | 38458 zł |

Czy warto dopłacić za ubezpieczenie GAP?

Szkody całkowite nie są częste – to oczywiste. Kradzieże samochodów zdarzają się coraz rzadziej. Statystycznie większym zagrożeniem są szkody drogowe – przy dzisiejszych cenach części zamiennych oraz kosztach robocizny, samochód nie musi być nawet wizualnie mocno uszkodzony, żeby ubezpieczyciel AC lub OC sprawcy wolał orzec szkodę całkowitą, zamiast płacić za jego naprawę.

Niemniej nadal ryzyko, że spotka to akurat Ciebie, jest stosunkowo niewielkie. Każdy o tym wie… do momentu aż go to spotka i wtedy statystyki przestają mieć znaczenie.

Jest natomiast grupa osób, które nigdy nie mają wątpliwości, czy dobrze zrobiły, kupując GAP – to ci, którzy mieli go wykupionego i doświadczyli szkody całkowitej.

Czy zatem warto dopłacać do GAP? Wszystko zależy od tego, jak wyceniasz swój święty spokój. Jednak biorąc leasing z wysokim wykupem lub wynajem długoterminowy, powinieneś pamiętać, że w przypadku szkody całkowitej nie tylko zostaniesz bez samochodu, ale możesz stanąć przed koniecznością dopłacenia leasingodawcy dość pokaźnej kwoty. Nie jest to zbyt ciekawa perspektywa.

Oczywiście wiele zależy od ceny samego GAP. Bo z łatwością można za niego znacznie przepłacić, dobierając go u leasingodawcy lub w salonie (więcej o tym tu Ubezpieczenie GAP w leasingu). Jednak to ubezpieczenie można kupić za naprawdę rozsądne pieniądze, które nie będą wygórowaną kwotą za wspomniany święty spokój.

Jeśli potrzebujesz więcej informacji o ubezpieczeniu GAP, to umów się z nami na bezpłatną konsultację. A tutaj sprawdzisz, ile kosztuje dobry, sprawdzony i tani GAP – Kalkulator GAP

Poznaj lepszy i tańszy GAP

Kup GAP Fakturowy w niższej Cenie. Nie przepłacaj u Leasingodawcy lub Dealera

Ubezpieczenia GAP – poradnik dla początkujących

Ubezpieczenia GAP – poradnik dla początkujących

Po raz pierwszy zainteresowałeś się ubezpieczeniem GAP dla swojego samochodu? Nie wiesz co to jest, jak działa, czy to dobre rozwiązanie i czy warto z niego skorzystać? Z tego poradnika dowiesz się wszystkiego.

Ile powinno kosztować ubezpieczenie GAP? Gdzie można je wykupić? Na co zwrócić uwagę przy wyborze polisy i czy w ogóle warto ubezpieczać samochód?

Czy GAP jest dla Ciebie? Czy warto go kupić?

Czy GAP jest dla Ciebie? Czy warto go kupić?

Rozważasz zakup ubezpieczenia GAP, ale masz wątpliwości, czy jest ono dla Ciebie? Czy opłaca Ci się za nie dodatkowo zapłacić? Opisujemy sytuacje i rozwiązania, które zwiększają opłacalność tego ubezpieczenia oraz odpowiadamy na wątpliwości i obiekcje.

Jak oszczędzać na ubezpieczeniach w leasingu?

Jak oszczędzać na ubezpieczeniach w leasingu?

Poznaj sposoby oszczędzania na ubezpieczeniu przy korzystaniu z leasingu. Kupuj taniej Autocasco i OC oraz GAP. Uważaj na przedłużenia polis na kolejne lata leasingu.

Ranking prawdopodobieństwa kradzieży aut w 2024

Ranking prawdopodobieństwa kradzieży aut w 2024

Czy wiesz, że niemal połowa skradzionych pojazdów ma mniej niż 5 lat w chwili zdarzenia? Sprawdź nasz Ranking Prawdopodobieństwa Kradzieży Aut w 2024 roku, który został stworzony na podstawie statystyki kradzionych samochodów w latach 2020–2023.

Komentuj i czytaj komentarze do tego artykułu na forum: GAP a wynajem dlugoterminowy >

Autor: Michał Krupiński

Jestem autorem tego artykułu. W branży leasingowej działam od 2000 roku, co – jak łatwo policzyć – daje ponad 20-letnie doświadczenie. Od 2009 jestem wydawcą i współzałożycielem serwisu FmLeasing.pl.

Chętnie odpowiem na pytania dotyczące niniejszej publikacji. Kontakt i więcej informacji o mnie na stronie: Michał Krupiński